ভূমিকা :

পুঁজিবাদকে যদিও আমরা অর্থব্যবস্থা হিসাবে সংজ্ঞায়িত করি কিন্তু ফাংশনালী এটি একটি দ্বীন। ব্যক্তি থেকে সমাজ কিংবা ওয়াশরুম থেকে রাষ্ট্র সবকিছুকে এটি প্রোগ্রামিংয়ের মতো নিয়ন্ত্রণ করে, স্বতন্ত্র নীতিমালা গড়ে দেয়। ক্রমাগত পুঁজি বৃদ্ধির প্রবণতা থেকে উদ্ভূত এই পুঁজিবাদের চোখে ব্যক্তি কেবলই একজন ভোক্তা। ভোক্তার জীবনদর্শন হচ্ছে Yolo (you only live once)। অতিমাত্রার এই ভোগবাদী চিন্তা ব্যক্তিকে বিচ্ছিন্ন করে দিচ্ছে তার নাড়ি থেকে। অণু পরমাণুর মতো ক্রমাগত ভেঙ্গে-চুরে ক্ষুদ্র হচ্ছে পরিবার কাঠামো। স্বাধীনতার আগে এদেশের মানুষের গড় আয়ুষ্কাল ছিল ৪৭ বছর, এখন তা হয়েছে ৭৩ বছর। এই হার ২০৫০ সালের মধ্যে ৮০ বছর হবে বলে অনুমান করা যায়। একদিকে জোয়ারের ন্যায় আছড়ে পড়া পুঁজীবাদী এই ধংসাত্মক ঢেউয়ে অনাগত একটি প্রজন্মের চূড়ান্ত পরিণতি বৃদ্ধাশ্রমে যাওয়ার ঝুঁকি যত বৃদ্ধি পাচেছ, ততই (Social Safety net) সামাজিক নিরাপত্তা বেষ্টনী কার্যকরণের গুরুত্ব চোখে আঙ্গুল দিয়ে দেখিয়ে দিচ্ছে। সেই নিরিখে কল্যাণমূলক রাষ্ট্র গঠনে প্রস্তাবিত সার্বজনীন পেনশন স্কিম একটি অনন্য মাইলফলক। কিন্তু সার্বজনীন এ পেনশন স্কিম সর্বসাধারণের জন্য হওয়ার পথে রয়েছে অন্তরায়। কয়েকটি দিক নিয়ে আমরা এ প্রবন্ধে আলোচনা করবো ইনশাআল্লাহ।-

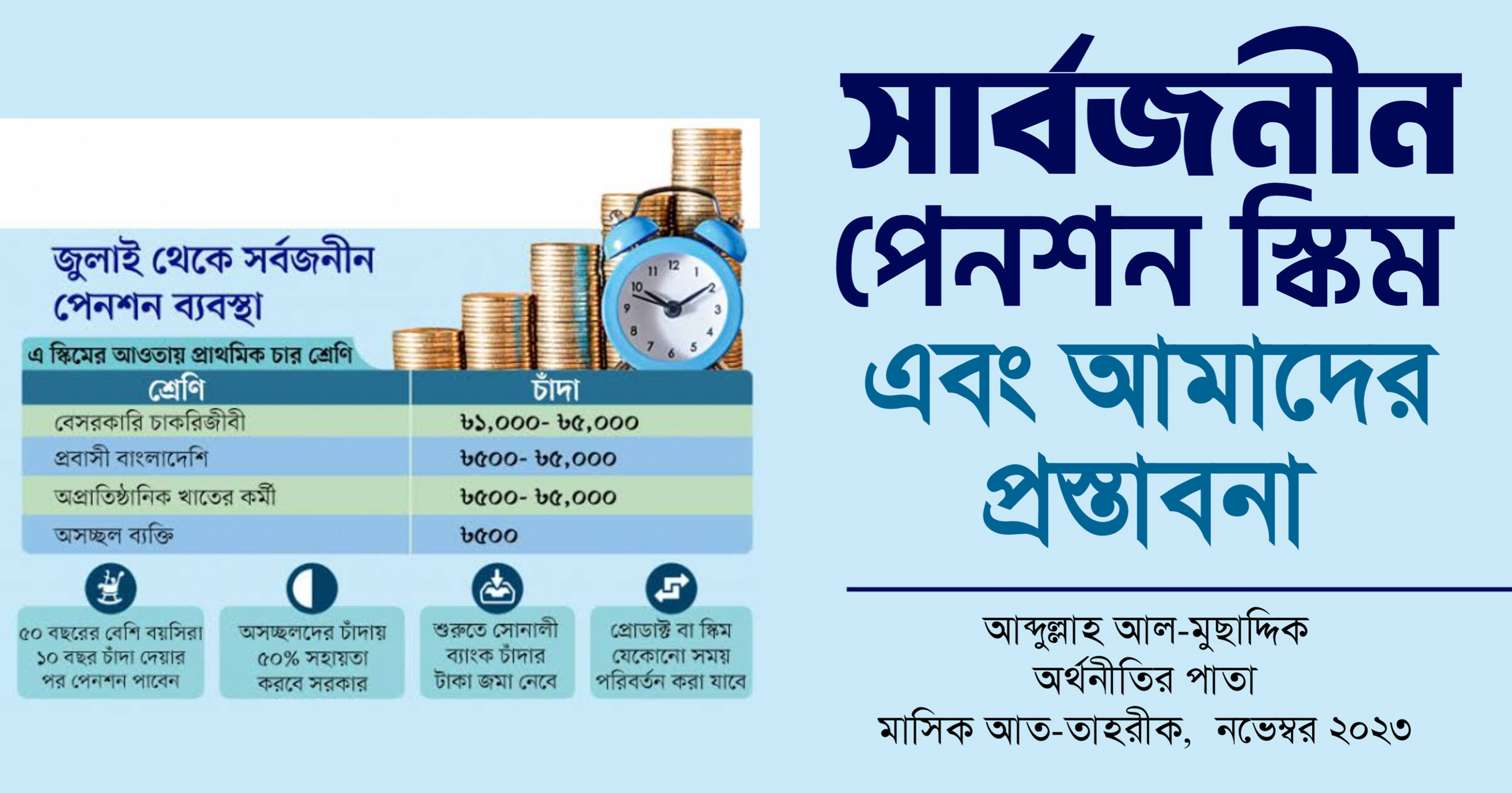

একনযরে সার্বজনীন পেনশন স্কিম :

অর্থ মন্ত্রণালয়ের অর্থবিভাগের হিসাব অনুযায়ী ২০২০ সালে ৬০ বছরের অধিক বয়সী মানুষের সংখ্যা ছিল ১ কোটি ২০ লাখ এবং ২০৪১ সালে তাঁদের সংখ্যা হবে ৩ কোটি ১০ লাখ। দেশের চার শ্রেণীর প্রায় ১০ কোটি মানুষের কথা বিবেচনায় এনে বিশাল জনগোষ্ঠীকে একটি টেকসই ও সুসংগঠিত সামাজিক নিরাপত্তা কাঠামোর আওতায় আনতে গত ১৩ই আগস্ট ২০২৩ তারিখে অর্থমন্ত্রণালয়ের অর্থবিভাগ থেকে ‘সার্বজনীন পেনশন ব্যবস্থাপনা আইন ২০২৩’ নামে একটি গেজেট প্রকাশিত হয়। প্রায় একমাস পেরিয়ে গেলেও এখনো তার যৌক্তিকতা এবং বাস্তবায়নযোগ্যতা নিয়ে চলছে নানা জল্পনা-কল্পনা। বাহ্যত এ ধরনের জনবান্ধব প্রকল্পে সরকার আবশ্যিকভাবে সাধুবাদ পাওয়ার কথা। তবে উদ্বেগের বিষয় হচ্ছে এত বড় একটি অর্থনৈতিক প্রকল্পের নীতিমালা প্রণয়নে শারঈ বিধি-বিধানের বিষয়টিতে কর্তৃপক্ষ সম্পূর্ণভাবে খামখেয়ালীর পরিচয় দিয়েছে। ১৮ বছরের বেশী বয়সী যেকোন বাংলাদেশী নাগরিক সার্বজনীন পেনশন স্কিমের আওতায় আসতে পারবেন। চারটি আলাদা স্কিম নিয়ে এ পেনশন ব্যবস্থার যাত্রা শুরু। তবে আপাতত সরকারী চাকুরিজীবীরা পেনশন স্কিমের বাইরে থাকবেন। স্কিমগুলো হচ্ছে প্রবাস, প্রগতি, সুরক্ষা ও সমতা। প্রবাস স্কিমটি শুধু প্রবাসী বাংলাদেশীদের জন্য। বেসরকারী প্রতিষ্ঠানে চাকরীজীবিদের জন্য ‘প্রগতি’ স্কিম। নিম্নআয়ের মানুষদের জন্য ‘সমতা’ স্কিম আর কৃষক, শ্রমিক, রিক্সাচালক, কামার, কুমার ইত্যাদি স্বকর্মে নিয়োজিত নাগরিকদের জন্য ‘সুরক্ষা’ প্যাকেজ গঠন করা হয়েছে।[1]

প্রবাস স্কিমে ৭ হাযার, সাড়ে ৭ হাযার ও ১০ হাযার টাকা; প্রগতি স্কিমে ২ হাযার, ৩ হাযার ও ৫ হাযার টাকা এবং সুরক্ষা স্কিমে ১ হাযার, ২ হাযার, ৩ হাযার ও ৫ হাযার টাকা করে চাঁদা দেওয়ার সুযোগ রয়েছে। শুধু সমতা স্কিমে চাঁদার হার একটি, আর তা হচ্ছে এক হাযার টাকা। এর মধ্যে চাঁদা দাতা ৫০০ ও সরকার ৫০০ টাকা করে দেবে।

একজন পেনশনধারী ব্যক্তি ৬০ বছর পূর্ণ হওয়ার পর পেনশন পাওয়া শুরু করবেন এবং ৭৫ বছর পূর্ণ হওয়ার আগে মারা গেলে তাঁর নমিনী মূল পেনশনধারীর বয়স ৭৫ হওয়ার বাকি সময় মাসিক ভিত্তিতে পেনশন পাবেন।

কোন স্কিমের চাঁদা দাতা মাসিক পেনশন প্রাপ্তির যোগ্যতা অর্জনের পূর্বে মারা গেলে তার নমিনী পুরো জমাকৃত অর্থ মুনাফা সহ পাবে।[2]

স্কিম পর্যালোচনা :

কনভেনশনাল লাইফ ইন্স্যুরেন্স থেকে কপি পেস্ট করা এই পেনশন স্কিমে লক্ষণীয় বিষয় হচ্ছে এখানে নাগরিকদের সরকারী-বেসরকারী বিভাজন করে ছলচাতুরীর আশ্রয় নেওয়া হয়েছে। সরকারী কর্মচারীদের পেনশন বাবদ যেখানে কোন চাঁদা দিতে হয় না সেখানে বেসরকারী চাকুরীজীবী এবং প্রান্তিক জনগোষ্ঠীকে একটানা অন্তত ১০ বছর চাঁদা বহন করতে হবে। এ যেন একই মানচিত্রে, একই আলো-বাতাসে বেড়ে উঠা নাগরিকদের মাঝে নির্মিত বার্লিন প্রাচীর সদৃশ অদৃশ্য কোন দেয়াল! বিষয়টা এতটুকুতেই সীমাবদ্ধ নয় বরং কোন কারণে চাঁদা দিতে ব্যর্থ হ’লে জরিমানা সহ দিতে হবে। তাছাড়া সরকারী চাকুরীজীবিরা দেশের জনগণ প্রদত্ত ট্যাক্স, ভ্যাট থেকেই বেতন-ভাতা পেয়ে থাকে। আবার সেই চাকুরীজীবিরা বিনা চাঁদায় পেশন পায়। আর জনগণকে চাঁদা দিয়ে পেনশনের আওতাভুক্ত হতে হবে। এটা কোন্ দ্বিমুখী নীতি? নিম্নে শারঈ দৃষ্টিকোণ থেকে সার্বজনীন পেনশন স্কিমের কতিপয় অসংগতি তুলে ধরা হ’ল।

সূদের উপস্থিতি :

অর্থনৈতিক সমীক্ষা ২০২২ অনুযায়ী, বর্তমানে মানুষের আয়ুষ্কাল ৭২.৪ বছর। এ হিসাবে ধরে নেই একজন লোক সাধারণত ৭২ বছর আয়ু পায়।

ধরা যাক, ‘প্রগতি’ স্কিম অনুযায়ী কেউ ৫০ বছর বয়সে স্কিম চালু করলো। তাহ’লে প্রতি মাসে ২ হাযার টাকা করে ১০ বছরে তাকে চাঁদা দিতে হবে ২ লক্ষ ৪০ হাযার টাকা। ৬০ বছর বয়সের পর প্রতি মাসে সে পেনশন পাবে ৩০৬০ টাকা করে। তাহ’লে ১৫ বছরে সে এবং তার নমিনীর সম্ভাব্য প্রাপ্তি হবে ৫ লক্ষ ৫০ হাযার ৮ শত টাকা।

একইভাবে ‘সুরক্ষা’ স্কিমে মাসে ১ হাযার করে ১০ বছরে চাঁদা দিবে ১ লক্ষ ২০ হাযার টাকা। বিপরীতে ১৫ বছরে সম্ভাব্য ন্যূনতম প্রাপ্তি দাঁড়ায় ২ লক্ষ ৭৫ হাযার ৪ শত টাকা।

অনুরূপ ‘প্রবাসী’ স্কিমে ১০ বছরে ৬ লক্ষ টাকা চাঁদা দিলে ৬০ বছর পর সে এবং তার নমিনীর ন্যূনতম প্রাপ্তি দাঁড়ায় ১৩ লক্ষ ৭৭ হাযার ১৮০ টাকা। এখানে প্রাপ্তি নিশ্চিত এবং পেনশন শুরু হওয়ার (৬০ বছরের আগে) কেউ মারা গেলে জমাকৃত টাকা মুনাফা সহ পাবে। মুনাফার হার উল্লেখ করা হয়নি।

প্রতীয়মান হয় যে, চাঁদা দাতা যে পরিমাণ সঞ্চয় করবে সব অবস্থাতেই মুনাফা সহ অর্থ ফেরত পাবে। এখানে অর্থের বিনিময়ে যে অতিরিক্ত অর্থ প্রদান করা হচ্ছে সেটাই সূদ। একই বস্ত্ততে যা অতিরিক্ত আনয়ণ করে তাই সূদ।

উবাদাহ বিন ছামেত (রাঃ) হ’তে বর্ণিত, নবী করীম (ছাঃ) বলেন,الذَّهَبُ بِالذَّهَبِ، وَالْفِضَّةُ بِالْفِضَّةِ، وَالْبُرُّ بِالْبُرِّ، وَالشَّعِيرُ بِالشَّعِيرِ، وَالتَّمْرُ بِالتَّمْرِ، وَالْمِلْحُ بِالْمِلْحِ، مِثْلًا بِمِثْلٍ، سَوَاءً بِسَوَاءٍ، يَدًا بِيَدٍ، فَإِذَا اخْتَلَفَتْ هَذِهِ الْأَصْنَافُ، فَبِيعُوا كَيْفَ شِئْتُمْ، إِذَا كَانَ يَدًا بِيَدٍ ‘সোনার বিনিময়ে সোনা, রূপার বিনিময়ে রূপা, গমের বিনিময়ে গম, যবের বিনিময়ে যব, খেজুরের বিনিময়ে খেজুর, লবণের বিনিময়ে লবণ ক্রয় বিক্রয়ের ক্ষেত্রে উভয় বস্ত্তকে, সমান সমান এবং হাতে হাতে হ’তে হবে। অবশ্য যখন উভয় বস্ত্তর শ্রেণী বা জাত বিভিন্ন হবে, তখন তোমরা তা যেভাবে (কমবেশী করে) ইচ্ছা বিক্রয় কর; তবে শর্ত হ’ল, তা যেন হাতে হাতে নগদে হয়’।[3]

অবৈধ বিনিয়োগ :

স্বল্পোন্নত দেশগুলিতে দারিদ্রে্যর দুষ্টচক্রের কারণে একটি দেশের অর্থনীতিতে নিম্ন মাথাপিছু আয়, নিম্ন সঞ্চয়, নিম্ন বিনিয়োগ এবং নিম্ন মূলধন বিরাজ করে। এ অবস্থা থেকে উত্তরণে অর্থনীতিতে একটি Big Push (বড় ধাক্কার) প্রয়োজন হয়। অর্থনৈতিক প্রবৃদ্ধিকে তরান্বিত করতে এক্ষেত্রে ‘বিনিয়োগ’ সবচেয়ে মুখ্য ভূমিকা পালন করে। তাছাড়া মুসলিমরা মূলত ব্যবসায়ী জাতি। মুহাম্মাদ (ছাঃ) নিজেও ব্যবসা করেছেন। এই ব্যবসা-বিনিয়োগে গুরুত্ব দিয়ে রাসূল (ছাঃ) বলেন, ‘সবচেয়ে পবিত্র উপার্জন হ’ল, যা মানুষ নিজ হাতে করে এবং সৎ (প্রতারণা ও খেয়ানত মুক্ত) ব্যবসার মাধ্যমে করা হয়’।[4]

এই বিনিয়োগ অবৈধ হবে যদি সেটি অবৈধ পন্থায় অথবা অবৈধ পণ্য-দ্রব্যে বিনিয়োগ হয়। জাতীয় পেনশন কর্তৃপক্ষের সদস্য গোলাম মোস্তফার মতে, ‘প্রাথমিকভাবে, এই তহবিল সরকারী বন্ড বা ট্রেজারি বিলে বিনিয়োগের কথা রয়েছে। যেসব বিনিয়োগে ঝুঁকি কম সেদিকেই যাবো। যদি ফান্ড আরও বড় হয় তাহ’লে উন্নয়ন প্রকল্পে বিনিয়োগ করা যেতে পারে। এটা সময়ের পরিক্রমায় হবে। এ নিয়ে সুনির্দিষ্ট বিধিমালা তৈরি হচ্ছে, সেই মোতাবেক সব হবে।[5]

অর্থাৎ অর্থ মন্ত্রণালয়ের সূত্র মতে সার্বজনীন পেনশন স্কিমের একটি অংশ দীর্ঘমেয়াদী বন্ডে বিনিয়োগ করা হবে। সরকার তার ঋণের উল্লেখযোগ্য অংশ ব্যবস্থাপনা করে থাকে ব্যাংক ঋণ এবং সঞ্চয় কর্মসূচি থেকে। আর এ তহবিল যদি ট্রেজারী বন্ডে বিনিয়োগ করা হয় তাহ’লে তা স্পষ্টতই সূদী বিনিয়োগ।

গারার বা অনিশ্চয়তা :

গারার বা অনিশ্চয়তা হচ্ছে এমন লেনদেন যাতে হওয়া বা না হওয়া উভয় দিক বিদ্যমান। লেনদেন অবৈধ হওয়ার অন্যতম কারণ এটি। আল্লামা ইবনুল ক্বাইয়িম (রহঃ) বলেন, ‘বাইয়ুল গারার ঐ কারবারকে বলা হয় যাতে পণ্য বা সেবা পাওয়া যাবে কি-না তা অনিশ্চিত অথবা চুক্তিভুক্ত ব্যক্তি নিজে তা যোগান দিতে অক্ষম অথবা যার পরিণাম অজানা’।[6] অর্থাৎ যে কোন কারবারের চুক্তির মধ্যে অনিশ্চয়তা। যেমন পুকুরে বা নদীতে মাছ কেনা-বেচা, আকাশে উড়ন্ত পাখি বেচা-কেনা ইত্যাদি। আবূ হুরায়রা (রাঃ) বলেন, نَهَى رَسُولُ اللهِ، صلى الله عليه وسلم عَنْ بَيْعِ الْحَصَاةِ وَعَنْ بَيْعِ الْغَرَرِ ‘রাসূলুল্লাহ (ছাঃ) নুড়ি পাথর নিক্ষেপ করে ক্রয়-বিক্রয় করা এবং বাইয়ুল গারার (অনিশ্চিত ক্রয়-বিক্রয়) থেকে বারণ করেছেন।[7]

রাসুল (ছাঃ) বলেন,إِنَّ الْحَلَالَ بَيِّنٌ، وَإِنَّ الْحَرَامَ بَيِّنٌ، وَبَيْنَهُمَا مُشْتَبِهَاتٌ لَا يَعْلَمُهُنَّ كَثِيرٌ مِنَ النَّاسِ، فَمَنِ اتَّقَى الشُّبُهَاتِ اسْتَبْرَأَ لِدِينِهِ، وَعِرْضِهِ، وَمَنْ وَقَعَ فِي الشُّبُهَاتِ وَقَعَ فِي الْحَرَامِ ‘হালাল সুস্পষ্ট এবং হারাম সুস্পষ্ট। এতদুভয়ের মাঝে রয়েছে সন্দেহ ও সাদৃশ্য বিষয় যা অধিকাংশ মানুষই জানে না। কাজেই যে সন্দেহ থেকে বেঁচে থাকে সে নিজের দ্বীন ও ইয্যত রক্ষা করল। আর যে ব্যক্তি তাতে লিপ্ত হ’ল সে হারামে নিপতিত হ’ল’।[8]

সার্বজনীন পেনশন স্কিমে প্রাপ্তি নিশ্চিত হ’লেও ব্যক্তি জানে না তার প্রাপ্তি কত হবে। ৬০ বছর আগে মারা গেলে এক ধরনের প্রাপ্তি, আবার ৬০ বছর বয়সের পর মারা গেলে আরেক ধরনের প্রাপ্তি। তাছাড়া স্কিমের মূলধন কিভাবে খাটানো হবে, কোন খাতে কত ব্যয় হবে, সরকার নিজেই সে বিষয়ে ধোঁয়াশায় রয়েছে। তাছাড়া তহবিলের টাকা বিনিয়োগ করা হবে নাকি উন্নয়ন প্রকল্পে লাগানো হবে সেটা নিয়েও রয়েছে নানা জল্পনা-কল্পনা আর পরস্পর বিরোধী বক্তব্য। সুতরাং শারঈ পরিভাষায় এটি স্পষ্ট গারার। তাই আমাদের উচিত রাসূল (ছাঃ)-এর ঐ নির্দেশনা অনুসরণ করা যেখানে তিনি বলেছেন, دَعْ مَا يَرِيبُكَ إِلَى مَالا يَرِيبُكَ ‘তুমি সন্দেহযুক্ত বিষয় থেকে সন্দেহমুক্ত বিষয়ের দিকে ধাবিত হও’ (তিরমিযী হা/২৫১৮)।

আমাদের প্রস্তাবনা :

উন্নত দেশগুলোর ধারাবাহিকতায় আমাদের দেশেও সার্বজনীন পেনশন স্কিম চালু হচ্ছে, এটি নিঃসন্দেহে আশার কথা। তবে পদ্ধতিগত দিক দিয়ে রয়েছে বিস্তর গলদ। কেননা ট্রাডিশনাল বীমার সাথে সাদৃশ্যপূর্ণ সূদ এবং গারার নির্ভর একটি ‘পেনশন স্কিম’ কারোই কাম্য নয়। এদেশের নববই ভাগ নাগরিক মুসলিম। আর বৃহৎ এ জনগোষ্ঠীর ধর্মীয় অনুশাসন পালনের প্রবণতা অন্য যেকোন সময়ের চেয়ে ইতিবাচক। এদেশের মানুষ অনেকাংশেই এখন হালাল জীবিকা নির্বাহে গুরুত্বারোপ করে থাকে। তাই দেশের সিংহভাগ জনগণ জীবনের শেষ সময়ে সূদের সাথে যুক্ত থেকে দিনাতিপাত করবে এটা কখনোই কাম্য নয়। এ অবস্থা থেকে উত্তরণে সাধারণ পেনশন স্কিমের পাশাপাশি সূদমুক্ত হালাল ইসলামী স্কিম চালু করা যরূরী। তাই সার্বজনীন পেনশন স্কিমকে সংস্কার করে একটি মাল্টিটায়ার বা বহুস্তর ভিত্তিক পেনশন স্কিম প্রতিষ্ঠায় সরকার চাইলে নিম্নোক্ত বিষয়াদী বিবেচনা করতে পারেন।

টায়ার- ১ : একটি চাঁদাবিহীন পেনশন স্কিম চালু করা। যা জনগণের করের টাকায় রাষ্ট্রীয় বাজেট থেকে অর্থায়ন করা হবে। একটি নির্দিষ্ট বয়সের পর রাষ্ট্রের সকল নাগরিক এ সুবিধা পাওয়ার যোগ্য বলে বিবেচিত হবেন। যদি সব নাগরিককে চাঁদাবিহীন পেনশন স্কিমের আওতায় নেওয়া সম্ভব না হয় তাহ’লে শুধু অপ্রাতিষ্ঠানিক খাতে নিয়োজিত এবং নিম্নবিত্ত শ্রেণী চাঁদাবিহীন পেনশনের আওতাভুক্ত হবেন এবং অন্যদেরকে টায়ার- ২ এ নিয়ে যাওয়া হবে।

টায়ার- ২ : জনগণের পেশাগত দিক বিবেচনা করে পূর্বঘোষিত প্রবাস, প্রগতি, সুরক্ষা ও সমতা ইত্যাদি স্কিমে যুক্ত করা হবে। একটি নির্দিষ্ট হারে তাদের প্রদানকৃত পূর্বনির্ধারিত চাঁদা পেনশন তহবিলে জমা হবে। অতঃপর সরকার ইসলামী ব্যবসা রীতি অনুসারে তা কোন লাভজনক খাতে বিনিয়োগ করবে। ৬০ বছর পর ব্যক্তি যখন পেনশন প্রাপ্তির উপযুক্ত হবে তখন মূলধন হারে বিনিয়োগকৃত এ অর্থ লাভ-লোকসানের ভিত্তিতে বুঝে পাবে। এক্ষেত্রে প্রাপ্তি এককালীন অথবা কিস্তি উভয়ই হ’তে পারে। এ প্রজেক্ট পর্যবেক্ষণে একটি বিশেষজ্ঞ ওলামা প্যানেল থাকবে। যারা হালাল-হারাম বিধিনিষেধ দেখভাল করবেন।

সারসংক্ষেপ :

মার্কেন্টালিস্টদের মতে, money is brighter than sunshine and sweeter than honey, পুঁজিবাদী ভাষ্যে মানুষ মূলতঃ অর্থনৈতিক জীব। ইসলামী অর্থব্যবস্থার সাথে তাদের পার্থক্য ঠিক এখানেই যে ইসলাম কোন অবস্থাতে বল্গাহীন স্বাধীনতা দেয় না বরং সবকিছুতে সীমারেখা নির্ধারণ করে দেয়। তাই সার্বজনীন পেনশন স্কিম যত প্রলুব্ধকর হোক না কেন সেটি গ্রহণীয় নয়। আল্লাহ বলেন, وَذَرُوا مَا بَقِيَ مِنَ الرِّبَا إِنْ كُنْتُمْ مُؤْمِنِينَ ‘আর সূদের বাকী অংশ ছেড়ে দাও, যদি তোমরা মুমিন হও’ (বাক্বারাহ ২/২৭৮)

তাই সরকারের প্রতি অনুরোধ থাকবে প্রস্তাবিত পেনশন স্কিমকে নতুন করে ঢেলে সাজিয়ে সূদমুক্তভাবে চালু করা হোক। কেননা একথা সর্বজনসিদ্ধ যে, জনগণের ভাত-কাপড় নিশ্চিত করার পাশাপাশি ধর্মীয় অধিকার নিশ্চিত করাও রাষ্ট্রের গুরুত্বপূর্ণ দায়িত্ব। অতএব বিষয়টি গুরুত্ব সহকারে ভেবে দেখার জন্য সংশ্লিষ্ট কর্তৃপক্ষের প্রতি অনুরোধ করছি।

আব্দুল্লাহ আল-মুছাদ্দিক

বিএসএস (সম্মান), এমএসএস, অর্থনীতি বিভাগ, চট্টগ্রাম বিশ্ববিদ্যালয়।

[1]. https://www.bbc.com/bengali/articles/crglnqvjqplo

[2]. সার্বজনীন পেনশন স্কিম বিধিমালা ধারা ০৫-০৬।

[3]. মুসলিম, মিশকাত হা/২৮০৮।

[4]. আহমাদ হা/১৭৩০৪; মিশকাত হা/২৭৮৩; ছহীহাহ হা/৬০৭।

[5].https://www.bbc.com/bengali/articles/c51g5242ed2o

[6]. যাদুল মা‘আদ, ৫/৭২৫।

[7]. মুসলিম হা/৩৮৮১।

[8]. বুখারী হা/৫২।